老後資金を算定する上で把握すべきこと

老後資金を算定するのに不可欠な数字が、「年金の額」と「基本となる生活費」です。

年金の額について

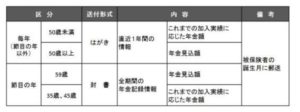

年金額については年に1度、誕生月に送付される「ねんきん定期便」で確認するのがよいでしょう。

出典:日本年金機構 大切なお知らせ、「ねんきん定期便」をお届けしています

50歳未満の方であれば、これまでの加入実績に応じた年金額が記載されており、正直リアル感のない書面かもしれません。

50歳以上の方であれば、「年金見込額」が記載されており、現時点においてリアルな数字を知ることができます。

厚生年金は、年収や勤続年数により個々に金額が異なります。

50歳以上の方であれば、是非とも確認しておきたい金額です。

基本となる生活費について

月及び年間における生活費を把握する必要があります。

例えば、

手取り30万円を収支トントンでほぼ生活し、ボーナスを全て貯蓄している家庭であれば

基本となる生活費は、30万円/月、360万円/年となります。

まずは、およその数字を掴んで下さい。

老後資金の算定

仮に年金の額を月21万円とします。

上記の例で基本生活費を月30万円とします。

これでは月額で9万の不足です。年間で108万円の赤字です。

仮に65歳に定年し、95歳になるまでの30年間でみると、

108万円/年×30年=3,240万円となります。

これは、現状の物価における生活費の不足分だけの話です。

この他にどのような点を考慮しなければならないでしょう?

①突発的に発生したり、隔年で発生する費用

例えば、

・家電や自動車の買換え

・持家であれば家のリフォーム、給湯器やエアコン等の設備更新等

②想定が難しい費用

例えば、

・医療や介護費等に必要な費用

・物価上昇や消費増税などによる基本生活費の上昇分の備え

①②の年間基本生活費以外の費用をαとします。

老後資金は、3,240万円+αとなります。

基本生活費を見直し削減することで老後資金を抑える

30万円の基本生活費を年金額と同額の21万円まで下げてみましょう。

同じように老後資金を計算すると、

(基本生活費(21万円/月)ー年金額(21万円/月))×12ヵ月×30年=0

計算上、老後資金は0となります。

先ほど説明した、基本生活費以外の費用αを準備する必要があります。

極端な例に見えるかもしれませんが、いかに基本生活費を抑えるか?

老後資金を抑える鍵になります。

生活環境や生活習慣を変えることで老後資金は大きく削減される

ようやくタイトルの話となります。

実はアーリーリタイア資金を捻出する際も、基本生活費の削減は必須要件になります。

以下の記事は、私の基本生活費の削減例が記載されています。

10年間の評価で、約2,000万円の支出削減を実現しています。

是非、参考にしてみて下さい。

そして、

あなた流の削減方法を検討してみて下さい。

繰り返しになりますが、現状の生活を維持しようと考えれば、多額の老後資金が必要となります。

老後生活をゼロベースから考えることが重要です。