今までの生活レベルを元に資金計画を考えるのは止めよう

この記事は、

の続編となります。

特に、アーリーリタイア資金の金額に関しては、「+α」の表記をしています。

必ず上記の記事を読み、ご理解されてからお読みください。

今までの生活レベルを維持する考え方とは

例えば、

50歳独身のAさんは、年間基本生活費360万円(月額30万円)の生活レベルです。

Aさんは、50歳でアーリーリタイアし、その後も同一レベルの生活をしようと考えています。

年金は65歳から年間180万円(月額15万円)の受給を仮定します。

この場合のアーリーリタイア資金は、

<50歳~64歳までの15年間>

360万円×15年間=5,400万円

<65歳~100歳までの35年間>

(360万円ー180万円)×35年間=6,300万円

アーリーリタイア資金は1億1,700万円+αとなります。

今までの生活レベルを維持するのであれば、アーリーリタイア資金は1億円以上必要となります。

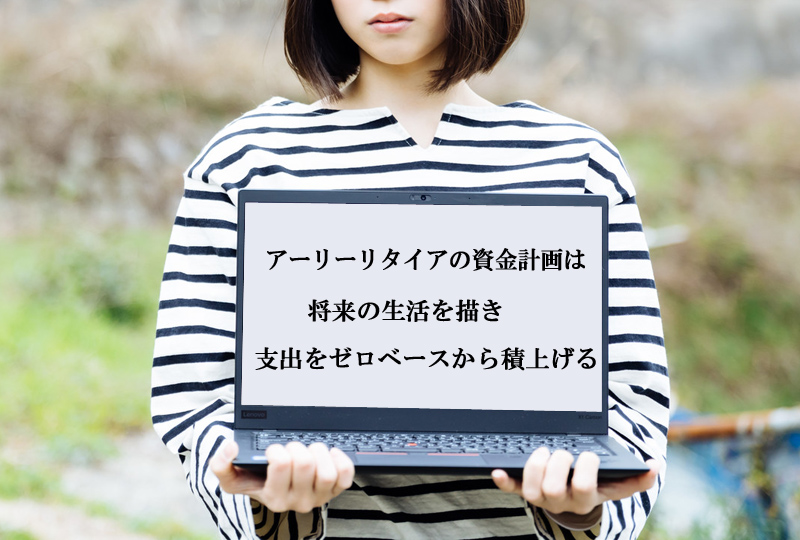

将来の生活を描き支出をゼロベースから積み上げる

ゼロベースからの資金計画とは、会社を辞めた後の生活を想定し、年間基本生活費をゼロから積み上げていくことです。

例えば、

アーリーリタイア後は、通勤を考えずに住む場所を決めることができます。

郊外の田舎に移住しても、極端を言えば海外に移住しても構いません。

生活や生活習慣をゼロから見直します。

具体例としては、

・住環境を見直す

・食生活を見直す

・保険を見直す

・携帯電話の料金を見直す

・インターネット回線を見直す

・電力自由化、ガス自由化等光熱費を見直す

・節電等、節約を心掛ける

・自動車を手放す

・タバコを止める

・コンビニからスーパーへ購入先を変える

・タクシーに乗らず公共機関を利用する・・・・

月額30万円の生活レベルだったAさんが、仮に月額20万円で生活できるとしましょう。

<50歳~64歳までの15年間>

年間240万円×15年間=3,600万円

<65歳~100歳までの35年間>

(240万円ー180万円)×35年間=2,100万円

アーリーリタイア資金は5,700万円+αとなります。

生活レベル見直しの必要性を再認識しましょう

月額30万円の基本生活費を月額20万円へ削減したことで、

アーリーリタイア資金は、1億1,700万円+αから5,700万円+αへと半減しました。

更に月額15万円の生活レベルが可能であれば、

アーリーリタイア資金は、2,700万円+αまで下がります。

生活レベルの見直しとは、日常生活における日々の支出の削減です。

基本生活費の見直しにより、アーリーリタイアの実現が近づくことでしょう。

まとめ

・今までの生活レベルを維持する考えはやめましょう。

・アーリーリタイア後の生活を描き、ゼロベースから支出を積み上げてみましょう。

・日々の支出削減こそが、アーリーリタイアの実現を可能にします。