.jpg)

金融庁の報告書では、厚生年金のモデル世帯の話が取り上げられていますが、

厚生年金のモデル世帯とは、

「平均的な賃金で40年間厚生年金に加入した夫と、40年間専業主婦の夫婦」です。

辛坊治郎キャスターは6月15日の報道番組で、厚生年金ではなく国民年金について言及しています。

”2,000万円の赤字どころじゃなくて5,000万、6,000万の赤字”

その本質的なところがすっぽり抜け落ちていることを指摘しました。

非正規雇用労働者が全体の37.3%とのデータを示し、

「非正規雇用の労働者、これだけ増えていて、そのみなさんは退職金もほぼない、かつ国民年金だとすると先ほどのモデル世帯の年金収入にはとても届かない」と解説しています。

昨年11月の私の独り言です。

以下、抜粋です。(よろしければ、上記の記事をお読み下さい)

単身者で比較すると、国民年金の支給額は生活保護費の半分に過ぎません。

国民年金の単身者が、生活保護水準の生活(月12万円程の生活)をする為には、

年間78万円の補填が必要となります。

65歳までに準備すべき老後資金は、

単純計算で

・90歳まで生きると仮定(25年)

78万円✕25年=1950万円・100歳まで生きると仮定(35年)

78万円✕35年=2730万円約2000~3000万円の老後資金が必要となります。

逆を言えば、老後資金が2000万円~3000万円あっても

健康で文化的な最低限度の生活しかできないことになります。

自営業者、個人事業主、フリーランス、アルバイター、ニート等

現行の年金制度では、厳しい老後が予想されます。

出典:アーリーリタイアに特化したFP 石川一人の独り言

国民年金は生活保護費の約半分、老後資金2千万円あっても生保水準の生活か

国民年金だけに頼るのであれば、老後資金2千~3千万円あっても生保水準の生活しかできない旨を記事にしています。

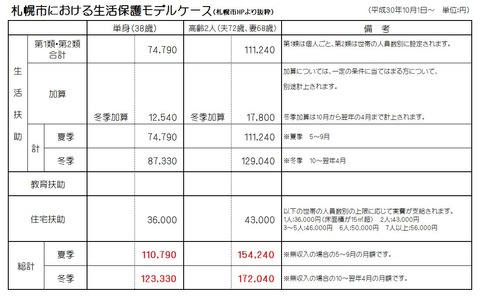

記事では、単純に生活保護の受給額と国民年金の受給額を比較しています。

生活保護の場合、

この分を含めると、

老後資金2,000万円~3,000万円ですら、生活保護レベルの生活を維持するのは困難と言えます。

辛坊氏が5,000万円、6,000万円の赤字との発言がありましたが、大袈裟な金額ではなさそうです。

-150x150.jpg)